Karyawan PKWT atau PKWTT yang bekerja diperusahaan termasuk kedalam kategori wajib pajak orang pribadi karena menerima penghasilan dalam jumlah tertentu secara teratur. Jadi sebagai HRD di perusahaan harus menghitung dan memotong PPh Pasal 21 sejak karyawan tersebut menerima gaji. Namun, bagaimana menghitung PPh21 jika ada karyawan yang belum memiliki NPWP.

NPWP merupakan nomor yang diberikan Dirjen Pajak kepada setiap wajib pajak yang merupakan dalam sarana administrasi perpajakan, sebagai identitas dalam melaksanakan hak serta kewajiban perpajakan di Indonesia. Walaupun ada karyawan yang tidak memiliki NPWP, mereka tetap dikenai kewajiban untuk membayar pajak selama menerima penghasilan.

NPWP sangat berpengaruh dalam perhitungan PPh21, sebab wajib pajak yang tidak memiliki NPWP akan dibebankan pajak penghasilan lebih besar, sesuai dengan regulasi yang tertera pada Pasal 21 ayat (5a) UU Pajak Penghasilan No.36 Tahun 2008, yang berisi:

Besarnya tarif sebagaimana dimaksud pada ayat (5) yang diterapkan terhadap wajib pajak yang tidak memiliki NPWP lebih tinggi 20% daripada tarif yang diterapkan terhadap wajib pajak yang dapat menunjukan NPWP.

Dan kemudian regulasi tersebut diperkuat dalam Peraturan Dirjen Pajak No. Per-16/PJ/2016, Pasal 20:

- Bagi penerima penghasilan yang dipotong PPh Pasal 21 yang tidak memiliki NPWP, dikenakan PPh Pasal 21 dengan tarif lebih tinggi 20% daripada tarif yang diterapkan terhadap wajib pajak yang memiliki NPWP.

- Jumlah PPh Pasal 21 yang harus dipotong sebagaimana dimaksud pada ayat (1) adalah sebesar 120% dari jumlah PPh Pasal 21 yang seharusnya dipotong dalam hal yang bersangkutan memiliki NPWP.

Adapun tarif PPh Pasal 21 karyawan mengikuti tarif PPh 21 pada Pasal 17 ayat (1) huruf a UU No.36 Tahun 2008.

Menurut ketentuan perpajakan diatas, tarif PPh 21 tanpa NPWP adalah tarif dalam tabel diatas dikalikan 120%. Contoh, karyawan memiliki penghasilan kena pajak stahun Rp. 50.000.000, maka dikenai tarif 5% dikalikan 120%.

Berikut ini contoh PPh21 bagi karyawan yang tidak memiliki NPWP, status belum menikah tanpa tanggungan dengan gaji Rp. 9.000.000, tunjangan dan iuran pensiun Rp. 200.000/bulan.

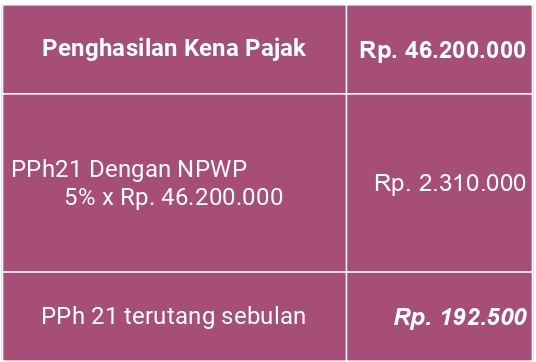

Sebagai perbandingan jika karyawan memiliki NPWP maka hanya membayar PPh21 5% dari penghasilan kena pajak.

Apakah dampak karyawan tanpa NPWP terhadap perusahaan?

Pada perusahaan yang menerapkan PPh21 Gross, tidak akan berpengaruh karena PPh21 dibayarkan berdasarkan penghasilan bruto, dan beban pajak ditanggung oleh karyawan itu sendiri.

Namun, pada perusahaan yang menggunakan metode PPh21 Nett, dimana karyawan menerima gaji bersih dengan pajak ditanggung oleh perusahaan, ketidak adanya NPWP akan sangat berpengaruh, jadi perusahaan yang akan menanggung sanksi berupa beban tarif 120%, yang artinya perusahaan harus mengeluarkan lebih besar tanggunan pajak jika karyawan tidak memiliki PPh21.

Itu sebabnya perusahaan harus mewajibkan karyawannya memiliki NPWP agar beban pengeluaran perusahaan tidak besar.

sumber: gadjian.com/blog