Sebagai pengusaha yagn berkewajiban membayar gaji karyawan baik itu gaji bulanan atau gaji harian, anda harus memahami regulasi PPh Pasal 21 atas gaji harian yang diterima karyawan anda sekaligus cara menghitungnya.

Pihak Yang Terpotong PPh Pasal 21

Penghasilan yang diterima oleh karyawan akan terpotong PPh 21 karena karyawan adalah orang pribadi yang menyandang status sebagai Subjek Pajak Dalam Negeri yang memperoleh atau menerima penghasilan dengan nama dan dalam bentuk apapun, sebagai imbalan atas pekerjaan, jasa atau kegiatan dan termasuk penerima dana pensiun, dari pemotongan PPh 21 tersebut.

Baca Juga: 5 Ciri Karyawan Yang Punya Loyalitas Tinggi

Pihak Yang Berkewajiban Pemotongan PPh

Pihak yang wajib memotong PPh pasal 21 adalah pemberi pekerjaan yang dikategorikan sebagi orang pribadi, cabang, perwakilan, unit atau badan, bendahara atau pemegang kas pemerintah, BPJS, dana pensiun, dan badan penyelenggara kegiatan lain.

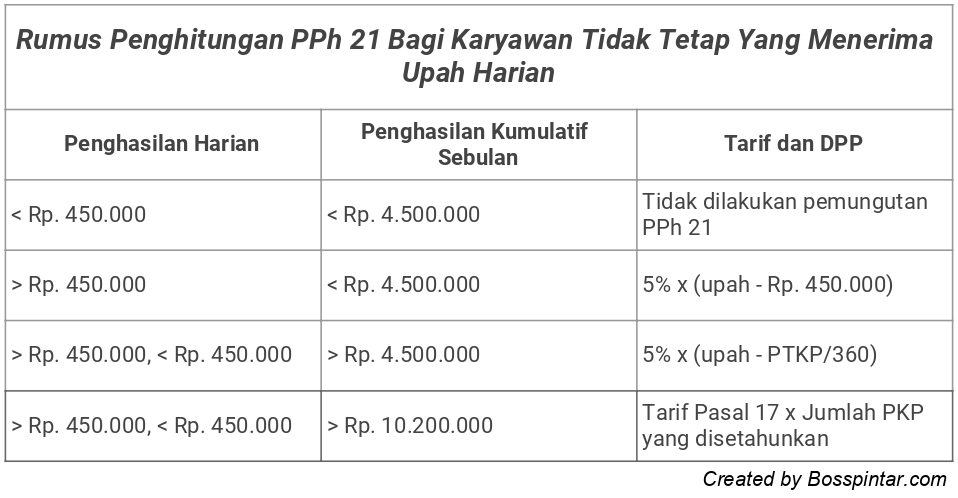

Ketentuan Umum Pajak PPh 21 Gaji Harian

Karyawan tidak tetap atau tenaga kerja lepas yang mendapatkan penghasilan kurang Rp. 450.000 setiap hari maka tidak dikenakan pemotongan. Berdasarkan Pasal 12 Ayat 3 dalam Per – 16/PJ/2016 tercantum bahwa, dalam hal pegawai tidak tetap telah memperoleh penghasilan kumulatif dalam satu bulan kalender melebihi Rp. 4.500.000, maka jumlah yang dapat dikurangkan dari penghasilan bruto adalah sebesar PTKP yang sebenarnya.

Artinya adalah karyawan tidak tetap yang mendapat bayaran secara harian/mingguan/satuan/borongan akan mendapatkan PTKP sebagai penghasilan pengurangan penghasilan bruto, sepanjang penghasilan kumulatifnya tidak tetap dalam satu bulan kalender telah melebihi Rp. 4.500.000.

Menghitung PPh Pasal 21 Gaji Harian Karyawan

Baca Juga: Dampak Sistem Absensi Online untuk Perusahaan?

Contoh Perhitungan PPh 21 Gaji Harian

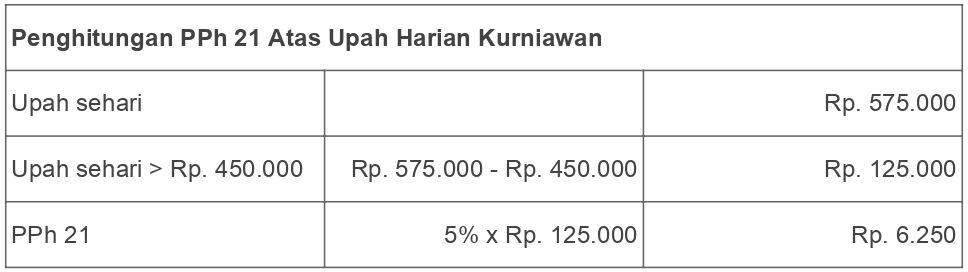

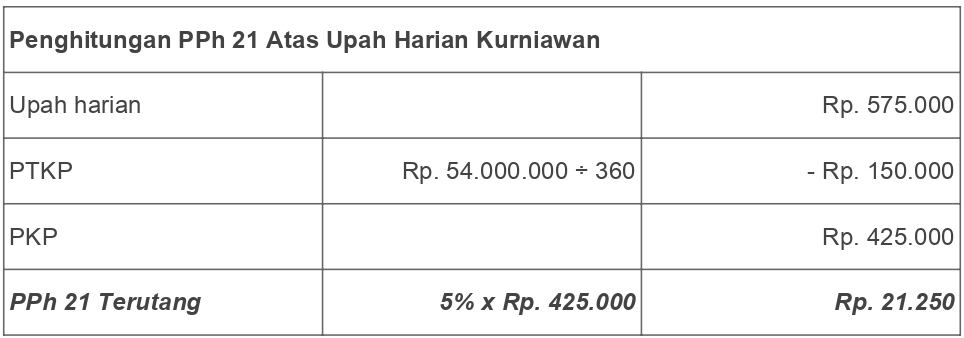

Kurniawan seorang pria lajang, bekerja sebagai buruh harian di PT. Karya Nusantara pada bulan November 2019, Kurniawan bekerja selama 20 hari dan menerima upah harian sebesar Rp. 575.000, hitung berapa besar PPh 21 atas upah harian yang Kurniawan terima.

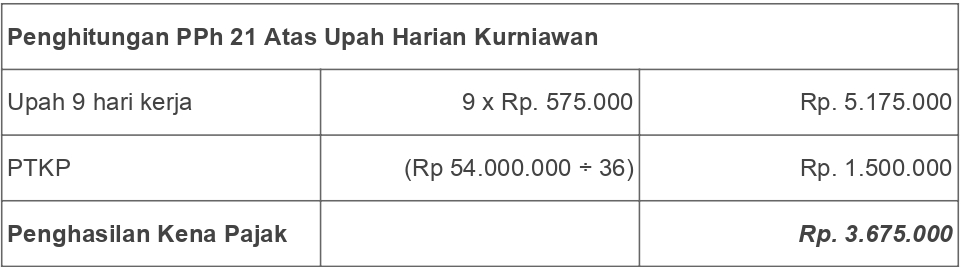

Pada hari ke-9 Kurniawan telah menerima penghasilan sebesar Rp. 5.175.000, sehingga penghasilan Kurniawan telah melampaui batas Rp. 4.500.000.

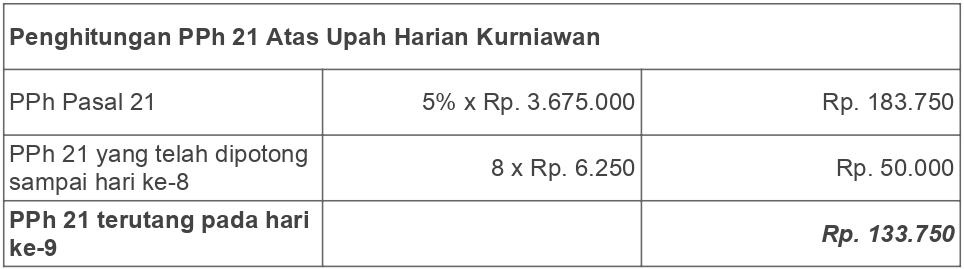

PPh 21 atas upah yang didapatkan Kurniawan pada bulan November 2019:

Upah yang diterima Kurniawan di hari ke-9 adalah Rp. 575.000 – Rp. 133.750 = Rp. 441.250

PPh 21 yang dipotong perhari ke-10 dan seterusnya adalah:

Upah yang diterima Kurniawan di hari ke-10: Rp. 575.000 – Rp. 21.250 = Rp. 553.750

sumber: klikpajak.id/blog